开yun体育网预估好意思棉总产量将飞腾3.4万吨至313.8万吨-开云提款靠谱欢迎您✅ 官方入口

发布日期:2026-03-17 15:29 点击次数:155

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

卓创资讯农业USDA课题组高飞堂

【导语】上周六(1月11日)USDA发布2025年首份环球棉花市集供需陈说,由于USDA络续上调2024/25年度环球棉花产量和期末库存,尤其是中国棉花产量及期末库存超预期上调,对国表里棉花市集均带来较为明显利空刺激。ICE好意思棉期货一度跌至近半年低位,国内棉花购销出现停滞。市集看跌敌对增强,展望短期国表里棉花市集价钱或联动下落。

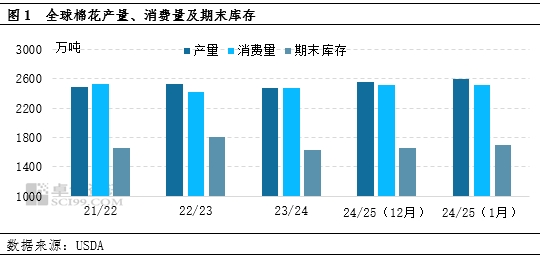

环球棉花产量及期末库存上调

据好意思国农业部1月份棉花供需陈说自大:2024/25年度环球棉花产量、期末库存量较上月络续上调。环球棉花产量上调,主若是基于中国、好意思国及澳大利亚地区棉花产量加多预期,尤其是中国行为环球第一大产棉国,产量上调对环球增产影响明显。由于环球棉浮滥费量仅上调2.2万吨,远低于产量增幅,导致环球期末库存络续累升。具体来看,2024/25年度环球棉花产量上调至2600.7万吨,较上月加多44.9万吨;环球棉花期末库存累升至1696.3万吨,较上月加多41.2万吨。

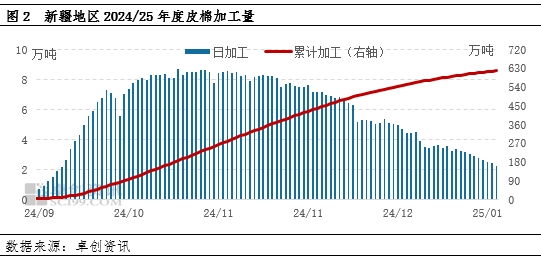

中国棉花加工量超预期,助推增产预期遏抑进步

USDA上调1月份环球棉花产量,把稳对中国棉花产量进行了上调,这或与中国新季棉花本体加工量超预期加多密切干系。每年棉花采收前业者通过棉花长势评估产量,而参加皮棉加工阶段,不错通过本体加工程度更为准确的预判产量变化。本年采收初期,市集大齐预估新疆棉花产量或在610万吨,但甩掉2025年1月10日,中国棉花主产区新疆累计加工2024/25年度皮棉数目达到620万吨,已远远超出上年度全年产量,较2024年同期加多100万吨,增幅19%,使业者对本年棉花增产预期遏抑提高,新疆棉产量或达到650万吨的概率明显加多。因而USDA在本期供需陈说中将中国棉花产量较上月加多39.2万吨,至653.2万吨。

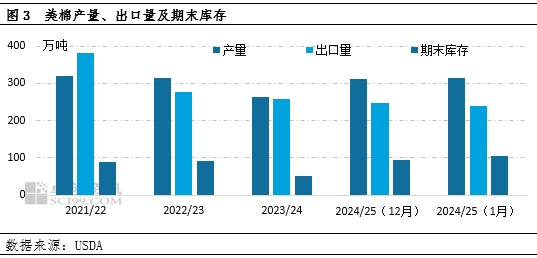

好意思国棉花产量、期末库存络续上调,出口量下调

好意思国农业部1月份供需陈说络续上调好意思棉产量及期末库存,这已是USDA第3个月贯穿上调产量及期末库存。产量调增的主要原因在于好意思国东南地区和三角洲地区棉花单产加多幅度超出西部地区单产下降幅度,使得好意思棉平均产量有所加多。按USDA评估好意思棉单产为836磅/英亩,环比加多44磅/英亩,预估好意思棉总产量将飞腾3.4万吨至313.8万吨。另外,由于好意思棉出口预期欠安,出口量下调至239.5万吨,环比下调6.5万吨。好意思国棉浮滥费基本依赖于出口,出口量的下滑,也反馈出环球市集需求欠安。好意思棉产量加多,而需求减少带来的径直恶果是期末库存累升达到104.5万吨,创出近4年最高值。

市集看跌敌对增强,外盘棉价创近半年低位

USDA供需陈说贯穿屡次上调环球棉花产量及期末库存,并上调好意思棉产量及库存,基本面供过于求压力进一步败露,市集参与者对棉市看跌敌对随之增强。尤其是好意思棉出口迟迟不见好转,使业者担忧环球棉浮滥费进一步萎缩。陈说发布当日,外盘好意思棉期货主力合约结算价钱跌至近半年来最低位67.01好意思分/磅。

此外,USDA上调中国棉花产量及期末库存幅度超出市集预期,使市集参与者对中国棉浮滥费远景担忧加剧,现货购销出现停滞抖擞。据卓创资讯调研,短期市集关注要点主要棉纺织市集消费动能及宏不雅市集走向。附进春节,终局市集下单将告一段落,中卑鄙企业订单减少,备货原料关怀下滑,尤其是部分企业因盈利欠安,已启动休假,以至棉浮滥费动能下滑;由于此前好意思国屡次示意将对中国商品加振高额关税,棉纺织品出口或濒临严峻挑战,中好意思买卖场面存在不细则性,也将导致部分纺织企业无法定期安排投产野心,进而影响产业链顺畅运行。

从国表里棉花价钱联动性来讲,短期国表里棉花市集基本面均偏利空,棉价存在联动性下落可能。主要传导逻辑在于,若外棉价钱络续下滑,国内棉花性价比上风随之下降,部分卑鄙纺企采买原料经过中,将裁减国产棉配比或库存原料占比,进而使握货商被动降价出货;同期外盘期货下落,也将促使部分国内棉企集合逢低点价预购外棉,或将导致改日两个月棉花入口放量,加多国内有用供给;再者,若国内棉花价钱握续下探,也将扼制卑鄙采买高品级好意思棉、澳棉等,进而使外棉消费受阻。因此,展望4月新棉耕种前夜,棉花市集价钱仍将延续偏弱运行。

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 开yun体育网